gogocoin — セルフホスティング暗号資産の自動取引ボットの紹介

作った理由

OSSの仮想通貨ボットや自動取引サービスは多く存在する。それでもこれを作ったのは、自分で思い通りに動くものを実装し、自分の資金で実際に利益を上げる体験をしてみたかったからである。以前一度作ったことがあるが、今回はAIを活用しながら改めて作り直した。実際に運用してみると学びが多く、趣味として続けられるソフトウェアになっている。

gogocoin

使い始め方

対応取引所はbitFlyer一択。 APIアクセスには自作のgo-bitflyer-api-clientライブラリを使用しており、他取引所には対応していない。注文発注にはbitFlyerの現物専用エンドポイント(/v1/me/sendchildorder)を使うため、信用取引(FX_BTC_JPY等)は非対応となっている。

gogocoinには2つの使い方がある。

A. ライブラリとして使う(推奨)

example/ ディレクトリに完全な動作サンプルが入っている。自分のリポジトリに発展させる際の出発点として使える。

git clone https://github.com/bmf-san/gogocoin.git && cd gogocoin/example

# 設定ファイルを作成(APIキーを環境変数で指定)

cp configs/config.example.yaml configs/config.yaml

export BITFLYER_API_KEY=your_key

export BITFLYER_API_SECRET=your_secret

make run

# または: go run ./cmd/

# → http://localhost:8080 でダッシュボードが開く

example/configs/config.example.yamlをそのまま使うと、XRP/JPY・1000円/回のスキャルピングが動く。通貨ペアはtrading.symbols、注文サイズはstrategy_params.scalping.order_notionalで変更できる。

go get github.com/bmf-san/gogocoin@latestで自分のリポジトリに組み込んで使うこともできる。

B. Dockerで素早く試す

example/にDockerfileとdocker-compose.ymlが入っている。Aと同じEMA+RSIスキャルピング戦略が登録済みのバイナリをビルドして起動する。

git clone https://github.com/bmf-san/gogocoin.git && cd gogocoin/example

cp configs/config.example.yaml configs/config.yaml

# configs/config.yaml にAPIキーを記入

make up

# → http://localhost:8080 でダッシュボードが開く

Dockerfileのビルドコンテキストはリポジトリルートなので、example/ディレクトリから実行すること。

アーキテクチャ

コードベースは4層のレイヤードアーキテクチャを採用している。internal/にドメインロジック・ユースケース・外部アダプター(bitFlyerクライアント・SQLiteリポジトリ・HTTPハンドラ等)、pkg/strategyがStrategyインターフェース定義とスキャルピングリファレンス実装を提供する公開パッケージになっている。Composition Root(全サービスの指定・組み立て)は呼び出し側のリポジトリに存在する(example/cmd/main.goがそのサンプル)。

C4 Context — システム全体像

C4Context

Person(operator, "オペレーター", "取引ボットの管理者")

System(gogocoin, "gogocoin", "自動スキャルピング取引ボット")

System_Ext(bitflyer, "bitFlyer", "仮想通貨取引所 REST / WebSocket API")

System_Ext(sqlite, "SQLite", "ローカルデータベース")

Rel(operator, gogocoin, "REST API で取引制御・状態確認")

Rel(gogocoin, bitflyer, "注文発注・残高取得・マーケットデータ受信")

Rel(gogocoin, sqlite, "取引記録・ポジション・パフォーマンス保存")

C4 Container — 主要コンテナ

C4Container

Person(operator, "オペレーター")

System_Boundary(gogocoin, "gogocoin") {

Container(example, "example/cmd", "Go", "Composition Root・起動/終了(呼び元が指定)")

Container(http, "adapter/http", "Go net/http", "REST API サーバー")

Container(worker, "adapter/worker", "Go goroutine", "バックグラウンドワーカー群")

Container(usecase, "usecase/", "Go", "業務ロジック(trading / strategy / risk / analytics)")

Container(domain, "domain/", "Go", "ドメインモデル・インターフェース定義")

Container(infra_bf, "infra/exchange/bitflyer", "Go", "bitFlyer API クライアント")

Container(infra_db, "infra/persistence", "Go + SQLite", "SQLite 永続化")

}

System_Ext(bitflyer_api, "bitFlyer API", "REST / WebSocket")

SystemDb_Ext(sqlite, "SQLite")

Rel(operator, http, "HTTP/JSON")

Rel(example, http, "起動")

Rel(example, worker, "起動")

Rel(http, usecase, "uses")

Rel(worker, usecase, "uses")

Rel(usecase, domain, "uses")

Rel(infra_bf, domain, "implements IFs")

Rel(infra_db, domain, "implements IFs")

Rel(infra_bf, bitflyer_api, "HTTPS / WSS")

Rel(infra_db, sqlite, "SQL")

C4 Component — usecase/trading

C4Component

Container_Boundary(trading, "usecase/trading") {

Component(trader, "BitflyerTrader", "Go", "注文発注・キャンセル・残高取得")

Component(monitor, "OrderMonitor", "Go goroutine", "注文状態のポーリング監視")

Component(pnl, "PnLCalculator", "Go", "約定後の損益計算・永続化")

Component(balance, "BalanceService", "Go", "残高取得・キャッシュ")

Component(order, "OrderService", "Go", "注文バリデーション・発注")

Component(validator, "OrderValidator", "Go", "注文サイズ検証・残高チェック")

}

ComponentDb(tradeRepo, "TradeRepository", "domain.TradeRepository")

ComponentDb(positionRepo, "PositionRepository", "domain.PositionRepository")

ComponentDb(balanceRepo, "BalanceRepository", "domain.BalanceRepository")

Rel(trader, monitor, "starts / watches")

Rel(trader, order, "delegates PlaceOrder")

Rel(trader, validator, "ValidateOrder / CheckBalance")

Rel(monitor, order, "GetOrders(OrderGetter IF)")

Rel(monitor, pnl, "saveTradeToDB → CalculateAndSave")

Rel(monitor, balance, "UpdateBalanceToDB after fill")

Rel(pnl, tradeRepo, "SaveTrade")

Rel(pnl, positionRepo, "GetOpenPositions / UpdatePosition / SavePosition")

Rel(trader, balance, "GetBalance")

Rel(balance, balanceRepo, "SaveBalance / GetLatestBalances")

依存グラフ

graph LR

cmd([cmd])

cmd --> adp_http[adapter/http]

cmd --> adp_worker[adapter/worker]

cmd --> infra_bf[infra/exchange/bitflyer]

cmd --> infra_db[infra/persistence]

cmd --> domain([domain])

adp_http --> uc_trading[usecase/trading]

adp_http --> uc_analytics[usecase/analytics]

adp_http --> domain

adp_worker --> uc_trading

adp_worker --> uc_strategy[usecase/strategy]

adp_worker --> uc_risk[usecase/risk]

adp_worker --> domain

uc_trading --> domain

uc_strategy --> domain

uc_risk --> domain

uc_analytics[usecase/analytics] --> domain

adp_worker --> uc_analytics

infra_bf --> domain

infra_db --> domain

logger --> domain

cmd --> config[config]

cmd --> logger

依存ルールはCIで強制している。

| ルール |

詳細 |

domain/ は内部importゼロ |

stdlibのみ。インフラも usecase も知らない |

usecase/ は infra/ をimportしない |

domain/ インターフェースにのみ依存する |

adapter/ は infra/ の具体型を持たない |

domain/ インターフェースのみ使用 |

infra/ は domain/ を実装する |

usecase/ や adapter/ は知らない |

| Composition Root は呼び出し側リポジトリに存在する |

internal/ はwiring不要 |

公開API(セマンティックバージョニング対象)は pkg/ 以下に分離している。pkg/engine がエンジン起動のエントリーポイント、pkg/strategy がStrategyインターフェースとレジストリを提供する。

ユースケース

graph LR

OP(["👤 オペレーター"])

BF(["🏦 bitFlyer"])

SYS(["⚙️ システム"])

subgraph sys["gogocoin システム境界"]

UC1(取引を開始する)

UC2(取引を停止する)

UC3(取引状態を確認する)

UC4(ポジションを確認する)

UC5(パフォーマンスを確認する)

UC6(マーケットデータを確認する)

UC7(残高を確認する)

UC8(取引履歴を確認する)

UC9(注文一覧を確認する)

UC10(ログを確認する)

UC11(設定を確認する)

UC12(戦略をリセットする)

UC13(スキャルピング戦略でシグナルを検知する)

UC14(リスクをチェックする)

UC15(注文を発注する)

UC16(注文状態を監視する)

UC17(損益を計算・記録する)

UC18(古いデータをメンテナンスする)

UC19(戦略パラメータを監視・更新する)

UC20(注文タイムアウト・キャンセルを処理する)

end

OP --> UC1

OP --> UC2

OP --> UC3

OP --> UC4

OP --> UC5

OP --> UC6

OP --> UC7

OP --> UC8

OP --> UC9

OP --> UC10

OP --> UC11

OP --> UC12

UC13 --> UC14

UC14 --> UC15

UC15 --> UC16

UC16 --> UC17

BF -.->|"約定通知(ポーリング)"| UC16

SYS --> UC13

SYS --> UC18

SYS --> UC19

SYS --> UC20

オペレーターはHTTP API(WebダッシュボードのUIを含む)を通じて取引の制御と状態確認を行う。シグナル生成・注文・損益計算・データクリーンアップはシステムが自律的に実行する。

取引フロー

WebSocketでティックを受信してから注文が約定・損益記録されるまでの、システムの主要なシーケンスを示す。

6.1 スキャルピング取引フロー

sequenceDiagram

participant SW as StrategyWorker

participant ST as Strategy

participant SigW as SignalWorker

participant TC as TradingController

participant RM as risk.Manager

participant BP as balanceProvider

participant TR as BitflyerTrader

participant BF as bitFlyer API

participant OM as OrderMonitor

participant PNL as PnLCalculator

participant BS as BalanceService

participant DB as persistence

participant CB as callback

note over RM,BP: risk.Manager は balanceProvider ローカルIFに依存する。<br/>BP は BitflyerTrader が実装する。BitflyerTrader.GetBalance() は<br/>内部で BalanceService(TTL キャッシュ)に委譲する。

note over SW,SigW: StrategyWorker はシグナルをチャネルに書き込む。<br/>SignalWorker がチャネルから受信してリスクチェック・発注を行う。

SW->>ST: Analyze(history []MarketData)

ST-->>SW: Signal(BUY)

SW-)SigW: signalCh <- signal(チャネル送信)

SigW->>TC: IsTradingEnabled()

TC-->>SigW: true

SigW->>RM: CheckRiskManagement(ctx, signal)

RM->>BP: GetBalance(ctx)

BP->>BS: GetBalance(ctx)

note over BS: TTL キャッシュ確認(10秒)。<br/>キャッシュヒット時は BF を呼び出さない。

alt キャッシュミス

BS->>BF: GET /v1/me/getbalance

BF-->>BS: balance

end

BS-->>BP: balance

BP-->>RM: balance

alt リスク違反(残高不足・ポジション過多)

RM-->>SigW: non-nil error(残高不足・制限超過等)

SigW->>SigW: skip(次のティックまで待機)

else リスクOK

RM-->>SigW: nil

note over SigW: createOrderFromSignal() で domain.OrderRequest を生成

SigW->>TR: PlaceOrder(ctx, order)

TR->>BF: POST /v1/me/sendchildorder

BF-->>TR: order_id

note over TR,OM: MonitorExecution はgoroutineで起動。<br/>PlaceOrder は即座にreturnする(非同期)。

TR-)OM: go MonitorExecution(ctx, result)

loop ポーリング(最大90秒・15秒間隔)

OM->>BF: GET /v1/me/getchildorders

BF-->>OM: status=ACTIVE

end

BF-->>OM: status=COMPLETED

note over OM,PNL: OrderMonitor.saveTradeToDB() が PnL を直接呼び出す。<br/>onOrderCompleted コールバックより前。

OM->>PNL: CalculateAndSave(result)

note over PNL,DB: SELL の場合 GetOpenPositions はトランザクション外(事前読み取り)。<br/>SQLite はデフォルトで serializable 相当の isolation を持つため<br/>phantom read リスクは実質なく、tx 開始前に読み取ることで<br/>tx 内の処理を最小化しデッドロックリスクを下げる。

PNL->>DB: GetOpenPositions() [SELLのみ・tx外]

PNL->>DB: BeginTx()

PNL->>DB: SavePosition() [BUY] / UpdatePosition() [SELL]

PNL->>DB: SaveTrade()

PNL->>DB: Commit()

PNL-->>OM: (pnl float64)

OM->>BS: InvalidateBalanceCache()

OM->>BS: UpdateBalanceToDB(ctx)

BS->>BF: GET /v1/me/getbalance

BS->>DB: SaveBalance(balance)

OM->>CB: onOrderCompleted(result)

end

StrategyWorker と SignalWorker はGoチャネル経由で非同期に連結している。PlaceOrder() は発注後すぐにreturnし、約定監視は OrderMonitor がgoroutineで行う。PnLCalculator はポジションと取引を同一トランザクション内で保存し、完了後に OrderMonitor が残高スナップショットを追記する。

6.2 REST API 取引制御フロー

sequenceDiagram

participant C as HTTP Client

participant H as adapter/http

participant TC as TradingController

participant DB as AppStateRepository

C->>H: POST /api/trading/start

H->>TC: SetTradingEnabled(ctx, true)

TC->>DB: SaveAppState("trading_enabled", "true")

DB-->>TC: nil

TC-->>H: nil

H-->>C: 200 OK

C->>H: POST /api/trading/stop

H->>TC: SetTradingEnabled(ctx, false)

TC->>DB: SaveAppState("trading_enabled", "false")

DB-->>TC: nil

TC-->>H: nil

H-->>C: 200 OK

6.3 マーケットデータ収集フロー

sequenceDiagram

participant BS as bootstrap

participant WM as WorkerManager

participant WS as bitflyer WebSocket

participant MW as MarketDataWorker

participant DB as MarketDataRepository

BS->>WS: Connect()

BS->>WM: StartAll(ctx)

WM-)MW: Run(ctx)

loop ティックデータ受信

WS-->>MW: Tick(price, volume, ...)

MW->>DB: SaveMarketData(tick)

end

note over BS,WS: 切断時は bootstrap が再接続(WorkerManager のワーカーライフサイクルとは別)

6.4 注文タイムアウト / CANCELED・EXPIRED フロー

sequenceDiagram

participant TR as BitflyerTrader

participant BF as bitFlyer API

participant OM as OrderMonitor

participant PNL as PnLCalculator

participant DB as persistence

participant LOG as Logger

TR->>BF: POST /v1/me/sendchildorder

BF-->>TR: order_id

note over TR,OM: MonitorExecution はgoroutineで起動(戻り値なし)。<br/>結果はonOrderCompletedコールバックで通知。

TR-)OM: go MonitorExecution(ctx, result)

alt タイムアウト(90秒経過)

loop ポーリング継続中

OM->>BF: GET /v1/me/getchildorders

BF-->>OM: status=ACTIVE

end

OM->>BF: GET /v1/me/getchildorders(saveFinalOrderState)

BF-->>OM: 最終ステータス確認

OM->>LOG: Warn("Order monitoring timeout", order_id)

note over OM: goroutine終了。PlaceOrderへの戻り値なし。

else ターミナル状態(CANCELED / EXPIRED / REJECTED)

OM->>BF: GET /v1/me/getchildorders

BF-->>OM: status=CANCELED

OM->>LOG: Warn("order terminal", status, order_id)

note over OM,PNL: saveTradeToDB はCANCELED でも呼ばれてトレードを記録する。<br/>残高更新・onOrderCompleted コールバックは呼ばない。

OM->>PNL: CalculateAndSave(result) [キャンセル記録]

PNL->>DB: BeginTx()

PNL->>DB: SaveTrade() [status=CANCELED]

PNL->>DB: Commit()

end

6.5 レート制限時のリトライフロー

sequenceDiagram

participant UC as usecase

participant BF as infra/exchange/bitflyer

participant API as bitFlyer API

UC->>BF: PlaceOrder(req)

note over BF: Client.WithRetry() がリトライを管理する。<br/>usecase 層はリトライの存在を知らない。

BF->>API: POST /v1/me/sendchildorder

API-->>BF: 429 Too Many Requests

loop MaxRetries 回まで(指数バックオフ)

BF->>BF: exponential backoff 待機

BF->>API: POST /v1/me/sendchildorder(retry)

end

alt リトライ成功

API-->>BF: 200 OK

BF-->>UC: order_id

else リトライ上限超過

BF-->>UC: domain.ErrRateLimitExceeded

note over UC: errors.As(err, &apiErr) で *domain.Error に変換し<br/>apiErr.Type == domain.ErrTypeRateLimit で判定して上位に伝播させる

end

6.6 MaintenanceWorker フロー

sequenceDiagram

participant BS as bootstrap

participant WM as WorkerManager

participant MW as MaintenanceWorker

participant DB as MaintenanceRepository

participant LOG as Logger

BS->>WM: StartAll(ctx)

WM-)MW: Run(ctx)

loop 定期実行(毎日深夜)

MW->>DB: GetDatabaseSize()

DB-->>MW: size bytes

MW->>DB: CleanupOldData(retentionDays)

DB-->>MW: deleted rows

MW->>DB: GetTableStats()

DB-->>MW: stats

MW->>LOG: Info("maintenance done", stats)

end

note over MW: ctx.Done() 受信で即座に終了

Strategyインターフェース

すべての取引戦略はpkg/strategy/strategy.goで定義されたStrategyインターフェースを実装する必要がある。これによりエンジンは特定のアルゴリズムから分離される。

// AutoScaleConfig は Strategy.GetAutoScaleConfig が返す注文サイズ自動スケール設定。

// エンジンがこれを使うことで、戦略固有の設定キーを直接読まずに注文金額を計算できる。

type AutoScaleConfig struct {

Enabled bool

BalancePct float64 // 利用可能なJPY残高に対する割合(0-100)

MaxNotional float64 // JPYの上限。0 = 無制限

FeeRate float64

}

type Strategy interface {

// 最新の市場データポイントからシグナルを生成

GenerateSignal(ctx context.Context, data *MarketData, history []MarketData) (*Signal, error)

// 履歴データのバッチからシグナルを生成

Analyze(data []MarketData) (*Signal, error)

// ライフサイクル

Start(ctx context.Context) error

Stop(ctx context.Context) error

IsRunning() bool

GetStatus() StrategyStatus

Reset() error

// メトリクス等

GetMetrics() StrategyMetrics

RecordTrade()

InitializeDailyTradeCount(count int)

// 設定

Name() string

Description() string

Version() string

Initialize(config map[string]interface{}) error

UpdateConfig(config map[string]interface{}) error

GetConfig() map[string]interface{}

// 注文サイジング — エンジンが戦略固有の設定キーを直接参照しないよう各戦略が実装する

GetStopLossPrice(entry float64) float64 // 0 = 損切なし

GetTakeProfitPrice(entry float64) float64 // 0 = 利確なし

GetBaseNotional(symbol string) float64

GetAutoScaleConfig() AutoScaleConfig

}

Initialize()はconfig.yamlのstrategy_params.<name>ブロックをmap[string]interface{}として受け取る。UpdateConfig()はHTTP API経由でボットを再起動せずにライブでパラメータを更新できる。

戦略はグローバルレジストリへの自己登録で動作する。database/sqlパッケージのドライバ登録と同じ仕組みで、各戦略パッケージのregister.goがinit()内でstrategy.Register("name", constructor)を呼び出し、main.goはブランクインポート(_ "github.com/bmf-san/gogocoin/pkg/strategy/scalping")で戦略を取り込む。新しい戦略の追加はmain.goへのimport行の追加だけで済み、エンジンコードの変更は不要となっている。

エンジンのリスク管理

エンジン(StrategyWorker)は戦略から独立して、毎ティックで損切り・利確を強制適用する。ティックのたびにGetStopLossPrice / GetTakeProfitPriceを呼び出し、価格が閾値を超えた瞬間にポジションをクローズする。シグナル発生を待つ必要はない。

config.yamlのmax_open_positions_per_symbol: 1ガードはポジションの積み上がりを防ぐ。このガードがないと、下降トレンド中に複数のBUYシグナルが同一シンボルに積み上がり、損切り発動時にすべてが一度にクローズされて損失が倍増する。1に設定することで、同シンボルにオープンポジションが存在する場合はBUYを拒否する。

エンジンはGetAutoScaleConfig()を通じた残高比例注文サイジングもフレームワーク機能として持つ。有効化するには、自分の戦略実装でGetAutoScaleConfig()をオーバーライドしてEnabled: trueと割合・上限を返すよう実装する。

残高キャッシュ — ダブルチェックロック

取引ループは残高情報を頻繁に問い合わせる。ティックごとにbitFlyer REST APIを呼び出すと、分あたり50リクエストのレート制限をすぐに使い果たしてしまう。BalanceServiceは60秒TTLのキャッシュを保持し、ダブルチェックロックパターンでthundering herd問題を防ぐ。

func (s *BalanceService) GetBalance(ctx context.Context) ([]domain.Balance, error) {

// 第1チェック: 書き込みロックなしで読み取る

s.cache.mu.RLock()

cacheTimestamp := s.cache.timestamp

cacheData := s.cache.data

s.cache.mu.RUnlock()

if time.Since(cacheTimestamp) < CacheDuration && len(cacheData) > 0 {

result := make([]domain.Balance, len(cacheData))

copy(result, cacheData)

return result, nil

}

// APIフェッチをシリアライズ

s.fetchMu.Lock()

defer s.fetchMu.Unlock()

// 第2チェック: ロック取得後に再確認

s.cache.mu.RLock()

cacheTimestamp = s.cache.timestamp

cacheData = s.cache.data

s.cache.mu.RUnlock()

if time.Since(cacheTimestamp) < CacheDuration && len(cacheData) > 0 {

result := make([]domain.Balance, len(cacheData))

copy(result, cacheData)

return result, nil

}

// ... API呼び出しとキャッシュ更新

}

外側のcache.mu(sync.RWMutex)がフレッシュなキャッシュデータの同時読み取りを許可する。内側のfetchMu(sync.Mutex)がAPI呼び出しをシリアライズし、キャッシュ失効時に正確に1つのゴルーチンのみが取得する。

データモデル

取引データはSQLiteに保存する。テーブルとドメインモデルの対応は次の通りとなっている。

| テーブル |

内容 |

備考 |

trades |

約定レコード |

order_id UNIQUEで冪等性保証。不変(UPDATEなし) |

positions |

FIFOポジション |

OPEN / PARTIAL / CLOSED の3状態。BUYで生成・SELLで更新 |

balances |

残高スナップショット |

追記のみ(上書きなし)。通貨ごとに最新行を取得 |

market_data |

WebSocketティックデータ |

UNIQUE(symbol, timestamp) |

performance_metrics |

日次パフォーマンス指標 |

取引完了ごとにスナップショットを追記 |

logs |

構造化ログ |

fields カラムはJSON |

app_state |

実行時フラグのKVストア |

trading_enabled等 |

erDiagram

TRADES {

INTEGER id PK

TEXT symbol

TEXT side

TEXT type

REAL size

REAL price

REAL fee

TEXT status

TEXT order_id "UNIQUE"

DATETIME executed_at

DATETIME created_at

DATETIME updated_at

TEXT strategy_name

REAL pnl

}

POSITIONS {

INTEGER id PK

TEXT symbol

TEXT side

REAL size

REAL used_size

REAL remaining_size

REAL entry_price

REAL current_price

REAL unrealized_pl

REAL pnl

TEXT status

TEXT order_id

DATETIME created_at

DATETIME updated_at

}

BALANCES {

INTEGER id PK

TEXT currency

REAL available

REAL amount

DATETIME timestamp

}

MARKET_DATA {

INTEGER id PK

TEXT symbol

DATETIME timestamp

REAL open

REAL high

REAL low

REAL close

REAL volume

DATETIME created_at

}

PERFORMANCE_METRICS {

INTEGER id PK

DATETIME date

REAL total_return

REAL daily_return

REAL win_rate

REAL max_drawdown

REAL sharpe_ratio

REAL profit_factor

INTEGER total_trades

INTEGER winning_trades

INTEGER losing_trades

REAL average_win

REAL average_loss

REAL largest_win

REAL largest_loss

INTEGER consecutive_wins

INTEGER consecutive_loss

REAL total_pnl

}

LOGS {

INTEGER id PK

TEXT level

TEXT category

TEXT message

TEXT fields

DATETIME timestamp

}

APP_STATE {

TEXT key PK

TEXT value

DATETIME updated_at

}

POSITIONS ||--o{ TRADES : "symbol(FIFO・論理結合)"

外部キー制約は持たない。positions と trades の間が唯一のクロステーブル論理参照だが、PnLCalculator が両者を同一トランザクション内で書き込む(BeginTx → SavePosition/UpdatePosition → SaveTrade → Commit)。トランザクションのアトミック性が整合性を保証するため、DBレベルのFK制約は不要となっている。

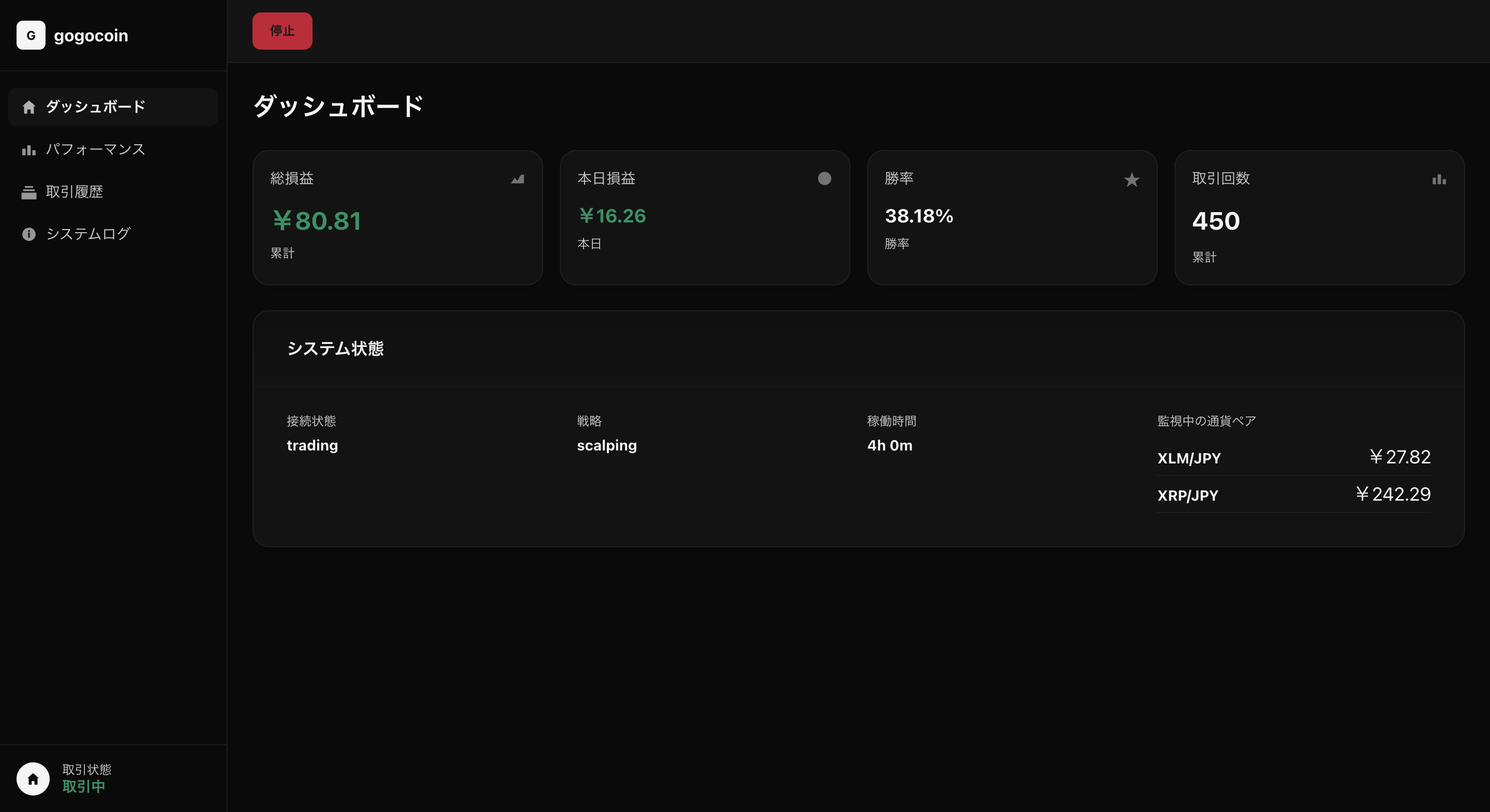

Webダッシュボード

内蔵Web UIは

内蔵Web UIはhttp://localhost:8080で動作し、サイドバーナビゲーションで4ページに分かれている。

- ダッシュボード — 総損益・本日損益・勝率・取引回数の4枚のサマリーカードと、接続状態・戦略・稼働時間・監視中の通貨ペア価格をまとめたシステム状態パネル。

- パフォーマンス — 残高、リスク指標(シャープレシオ・プロフィットファクター・最大ドローダウン)、日別損益。

- 取引履歴 — 日時・通貨ペア・売買・価格・数量・手数料・損益の一覧テーブル。

- システムログ — ログレベル(DEBUG / INFO / WARN / ERROR)とカテゴリ(システム・取引・API・戦略・UI・データ)でフィルタリングできるログビューア。

トップバーの「開始」「停止」ボタンでボットをその場で制御できる。設定(API資格情報、取引パラメータ)はconfig.yamlで行う—外部データベース不要(データはSQLiteに記録)。

運用例

gogocoinは単一の静的リンクバイナリ一本で配布する。gogocoin-vps-templateはConoHa VPSでの運用を想定したセットアップサンプルで、systemd設定やデプロイ手順の参考に使える。

make setupでVPSの初期セットアップ(systemdサービスのインストール等)を行い、デプロイは付属のGitHub Actionsワークフロー(workflow_dispatch)で自動化されており、linux/amd64向けにビルドしてrsyncでVPSへ転送する。

まとめ

gogocoinは自分の取引戦略を自由に実装して実際の資金で動かせる、ミニマルなセルフホスティング型自動取引ボットである。自作のコードが直接損益に影響するというのはなかなかエキサイティングで、戦略のチューニングや機能の作り込みに際限なくハマれる面白さがある。興味があればぜひ触ってみてほしい。